Der größte Immobilien-Irrtum der 80er Jahre

Diese Geschichte ist es wert, erzählt zu werden!

Durch einen unüberlegten und einseitig motivierten Gedankenansatz wurde in den Siebzigern und frühen Achtzigerjahren großes Unglück auf dem Immobiliensektor losgetreten, der vielen Menschen noch lange danach Probleme bereitet hat.

(Interessanter Artikel über die Hindernisse beim Wiederaufbau auf ARD Planet-Wissen.de)

Als dann 1973 die Ölkrise inmitten des Baubooms über uns hereinbrach, waren in Deutschland gerade 670.000 Neubauwohnungen entstanden, die ab sofort kaum mehr zu vermieten waren. Warum?Die Nation war plötzlich in einer Art Schockzustand.

Man wurde zurückhaltender mit seinen Ansprüchen und ein Umdenken, was Ressourcen anging, setzte ein. Generell wurde weniger mit dem Auto gefahren (Benzin war knapp und sehr teuer) und an den Sonntagen waren die Autobahnen komplett “autofrei”. Wir sind einmal mit den Pferden und der Kutsche meines Vaters auf der Autobahn herumkutschiert, was lustig und zugleich völlig skurril war.

Aber wie hat sich das auf den Immobilienmarkt ausgewirkt?

Es wurde auch weniger gekauft, weil es für den Kapitalanleger zu teuer war, Geld auszuleihen: 17 % Zinsen für eine Zwischenfinanzierung und eine Inflationsrate von 7,5 %, das hat die Leute abgeschreckt und in der Folge den meisten Bauträgern das Genick gebrochen. Sie gingen damals reihenweise pleite. (Siehe auch meinen Artikel “Die aufregenden Siebziger”.)

Gold wird 1973 zur Absicherung von Währungen abgeschafft

Hierzu muss man wissen, dass das Geld bis dahin eine goldhinterlegte Währung war. Es gab den tatsächlichen Gegenwert in Gold und dieses Gold lag als realer Gegenwert für den US Dollar im berühmten Fort Knox. Durch den Ölpreisschock stiegen die Preise derart, dass die Banken einfach zu wenig Geld hatten und damit die Geldverfügbarkeit abnahm. (Die Abschaffung dieser sinnvollen Einrichtung, das Geld mit einem echten Goldwert zu hinterlegen, wurde unter dem U.S. Präsidenten Richard Nixon 1973 für offiziell erklärt und beendete das alte System des Bretton Woods Abkommens, dem Deutschland ab 1949 angehört hatte. Ab sofort wurde der Wert des Geldes per Gesetz von der Regierung festgelegt.)

Was hatte das alles mit dem gut verdienenden Mittelstand zu tun, der damals eine Wohnung kaufen wollte?

Er konnte von der Bank kein Geld zu einem anständigen Preis ausleihen, denn Geld war Mangelware. Deshalb schien es zuerst richtig zu sein, dass der Geldmangel mit „frisch gedruckten Dollars” schnell gelöst wurde. Doch dann setzte die Inflation ein, und zwar in einer bis dahin nicht gekannten Härte mit bis zu 7,5 % pro Jahr – alles wurde nun richtig teuer.

Der größte Immobilien-Irrtum der achtziger Jahre

10 Jahre später, in den Achtzigern, gab es dann in der Folge dieser ganzen Misere sogenannte “Wohnungs-Halden” (mengenweise unverkaufte Wohnungen), von denen die Banker sagten, es würde Jahrzehnte dauern, um diese abzubauen. Um also dem Ganzen gegenzusteuern, haben ein paar junge und kluge Köpfe nach Auswegen gesucht, was zu den Bauherrenmodellen und deren Vorteilen – aber auch zu neuen Risiken – führte.

Das Bauherrenmodell – Oft gehört und nie verstanden?

Hier eine kurze und hoffentlich verständliche Erklärung (ich gebe mir Mühe):

- Eine Immobilie/Grundstück wird gekauft, ausschließlich um Steuern zu sparen.

- Die Immobilie selbst spielt dabei eine eher untergeordnete Rolle und kann auch z.T. weit weg vom eigenen Wohnort liegen.

- Der Käufer wird als “Bauherr” bezeichnet und nicht als Käufer. Warum? Als Unternehmer darf “der Bauherr” nämlich Werbungskosten absetzen. Die fallen beim Bauherrenmodell reichlich an, weil gewaltsam alles dazugerechnet wird, was irgendwie mit der Herstellung des betreffenden Baues zu tun hat – Kosten der Kreditbeschaffung und der Darlehenssicherung, Versicherungsprämien, Notar- und Steuerberatungskosten, Treuhand- und Garantiegebühren und nicht zu vergessen die Mehrwertsteuer für alle verbauten Gegenstände wie Fenster, Türen usw.

- Der Kaufpreis für die Immobilie und ihre laufenden Kosten sollen sich durch die Steuerersparnisse und Mieteingänge von alleine tragen.

- Die Immobilie gewinnt im Laufe der Zeit an Wert, so zumindest die Erwartung aufgrund der hohen Inflation.

- Übersehen wird, dass in einigen Fällen ein wirkliches Bauherren Risiko bestand, denn die Bauherreneigenschaft bringt nicht nur Vorteile. Nicht gut geplante Immobilien wurden teuer.

Ein Beispiel aus dem richtigen Leben: Die Geschichte der Susanne B.

„Das rechnet sich!“ sagte der Immobilienberater zu Susanne B. Sie war Zahnärztin. Gerade die Zahnärzte – starke Verdiener, aber schwache Rechner – zählten immer zu den bevorzugten “Opfern” der Bauherrenmodell-Berater. Überzeugend wusste der erfahrene Fachmann die Vorzüge des Bauherren Modells zu schildern: Zehn Prozent Eigenkapital werden aus gesparten Steuern gezahlt, die Zinsen für die Schulden werden später durch Mieteinnahmen und weitere Steuervorteile aufgebracht. Der Anleger erwerbe soliden Besitz, der stetig an Wert gewinne. Er könne auf sichere künftige Einnahmen zählen. Und die Steuervorteile seien garantiert.

Geblendet von dieser überwältigenden Anzahl an Vorteilen und der Freude über die ersten Steuergeschenke, übersah Susanne die Mauer von Risiken, an der sie sich schon bald den Schädel einrennen würde.

In den Prospekten, die Zahnärzten und anderen gut verdienenden Bürgern Woche für Woche ins Haus flatterten, sah alles immer ganz fabelhaft aus. Da ging die Rechnung auf, der Investor musste kein eigenes Geld mitbringen. Überhaupt war alles ganz leicht. Auch in der Vermietungsphase schien – auf dem Papier – alles nach Wunsch zu laufen. Mieteinnahmen und Abschreibung deckten die jährliche Zinszahlung – der Bauherr behielt sogar noch ein paar Märkerl übrig. Schön.

Doch erstens kommt es anders und zweitens als man denkt.

In der rauen Wirklichkeit hielt das feine Gespinst der Steuertrickser aber nicht stand, denn alle Rechenbeispiele gehen nur unter den günstigsten Voraussetzungen auf. Die wichtigsten:

- gute Lage

- ordentliche Bauqualität

- vertretbare Kosten.

Alle drei Bedingungen wurden aber selten genug erfüllt. So gab es immer weniger Bauherren, die zu einem halbwegs realistischen Quadratmeterpreis gekauft haben.

Darüber hinaus aber lauerte auf jeden, der sich in die Halbwelt der Abschreibungsbranche begab, eine Reihe von Risiken, die jedes für sich alle schönen Pläne zunichtemachen konnte. Schon die Annahme des Anlegers, er werde es mit seriösen Partnern zu tun haben, konnte sich als unrealistisch herausstellen.

Selbst manche Kreditinstitute waren so eifrig dabei, das Bauherrengeschäft mit Krediten an ihre gut verdienende Kundschaft zu fördern, dass sie offenbar einige Regeln ihres Gewerbes außer Acht ließen. Wie konnte sich beispielsweise Zahnärztin Susanne B. so hoch verschulden, daß sie jetzt kaum noch mit den Zahlungen hinterher kam?

Ich habe damals versucht, Oma Susanne, wie wir sie nannten, aus der Patsche zu helfen. Sie hatte sich mit 10 oder 15 solcher Steuersparmodelle komplett übernommen. Ihr einziges Interesse hatte der Steuerersparnis gegolten, nicht der eigentlichen Immobilie – dafür hatte sie gar keine Zeit. Im Prinzip hat sie von morgens bis abends nur noch für diese Bauherrenmodelle “gebohrt”.

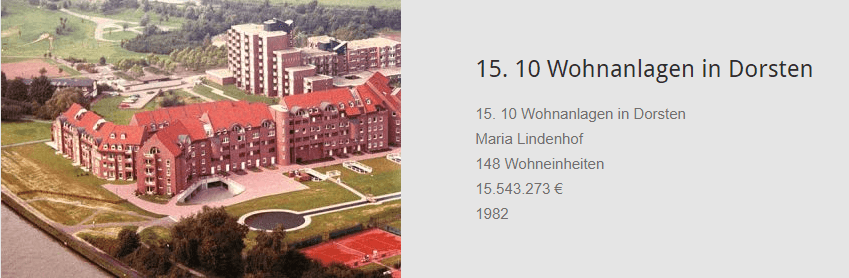

Fairerweise muss man aber auch sagen, dass es schon immer Bauherrenmodelle gab, die für den Anleger gut liefen – solide konzipiert, ehrlich durchgeführt, in attraktiver Lage und zu einem vertretbaren Preis. Das war auch immer meine Philosophie und glücklicherweise bin ich aufgrund meines umfangreichen Know-hows nicht auf solche Dinge hereingefallen. Es gibt eine paar Projekte, die ich nach dem Bauherrenmodell gebaut und verkauft habe, wie z. B. 1982: 58 Wohnungen in Oberhausen und 142 Neubauwohnungen “Maria Lindenhof” in Dorsten. (Siehe Bild weiter unten)

Wer also Anfang der siebziger Jahre für einen gesunden Preis von 2.500,- bis 3.000,- Mark den Quadratmeter baute, hat wegen seiner Immobilie gewiss nicht schlechter geschlafen als früher. Diese beiden o.g. Wohnkomplexe sind bis heute im Besitz einiger guter Kunden und Freunde, werden erstklassig verwaltet und gepflegt, immer gut vermietet und sind daher eine wertvolle Anlage.

Mein Fazit:

Der Kardinalfehler lag in der falschen Motivation: Kauft jemand ausschließlich, um Steuern zu sparen, dann geht die Rechnung meist nicht auf.

Eine Immobilie ist ein Wirtschaftsgut und nicht nur ein Spekulationsobjekt. Werte zu schaffen und zu bewahren ist keine Frage eines “geilen Schnäppchens“, sondern eine vorausschauende, auf den Mieter und die Nachhaltigkeit ausgerichtete Handlung.

Heute sehen wir noch immer jene undankbaren Objekte in Form von Hochhäusern aus dieser Zeit (wie z.B. in Köln Chorweiler) und auch die Gaukler des Steuerrechts werden wohl kaum komplett aussterben.

Was ist nun wirklich wichtig?

Es geht immer darum, echte Werte zu schaffen. Eine gepflegte Immobilie stellt einen solchen Wert dar: sowohl für den Anleger als auch für den Mieter. Nachhaltigkeit und Nutzen für den Mieter stehen immer im Vordergrund. Die Ausrichtung muss also sein, sinnvollen Mietertrag aus soliden Immobilien zu generieren.

Habe ich was Vernünftiges zu verkaufen, dann zahlen die Leute auch gern dafür. Der Wert muss immer für beide Seiten angemessen sein und wird durch den Mieter (Ertragswert) bestimmt.

Jetzt freue ich mich wie immer, auf Deine Kommentare und Meinungen!

Herzliche Grüße,

Dein Klaus

Immobilienkaufmann aus Leidenschaft

Fort Knox, Bretton Woods Abkommen, Halbwelt, Kempe-Immobilienbörse Referenzen, Köln-Chorweiler. Bildnachweis: Benshots/bigstockphoto.com und eigene Bilder